发布日期:2026-04-19 13:21 点击次数:107

中国星河证券以为,货币策略优先盘算推算切换至金融清爽和汇率清爽,操作盘算推算变成股债汇三角。若是货币策略盘算推算排序再次切换,或者市集风险偏好出现转向,当下的“可能三角”将冒失率被败坏。真确坚固的“可能三角”需要中国经济杀青强势复苏体育游戏app平台,重回通胀压力。

核心不雅点

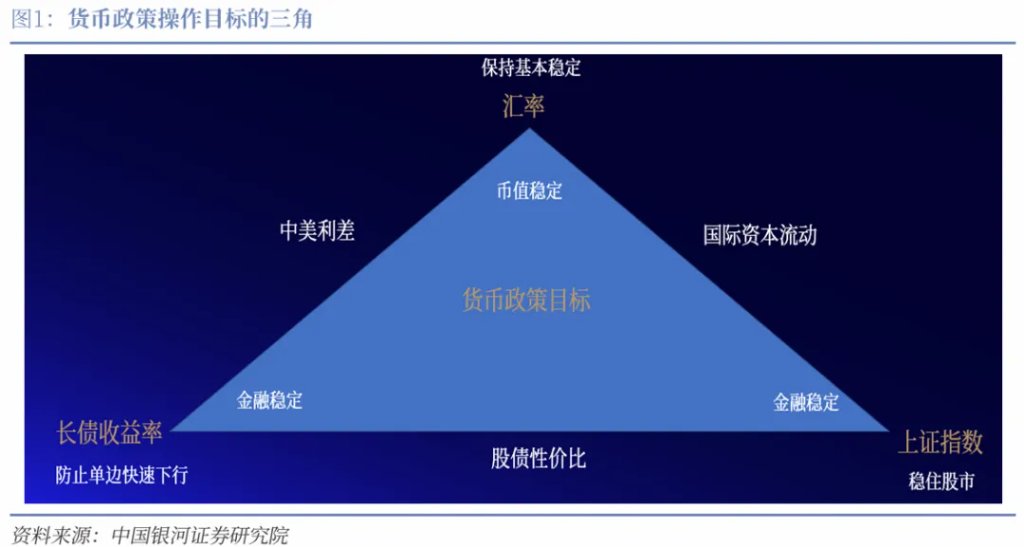

1月的编削:货币策略盘算推算排序切换,操作盘算推算变成股债汇三角,但这貌似是一个“不可能三角”。2024年7月是货币宽松的运转,9月是里程碑,12月是极点,这一时段经济增长是首要盘算推算。2025年1月东谈主声烦躁之时却是货币策略衡量编削之刻,优先盘算推算切换至金融清爽和汇率清爽,1月10日央行公告暂停公开市集国债买入操作,开释繁密策略信号。操作盘算推算因此编削,变成股债汇三角,即

1、汇率保握基本清爽;2、幸免长债收益率过于快速的下行;3、稳住股市。然而回溯历史,“可能三角”只发生在2017年和2020年,两个中国经济强势复苏的年份。这意味着除非中国经济强势复苏,不然股债汇将是“不可能三角”。

回到2025年1月初,市集其时并未变成2025年中国经济杀青高增长,重回通胀压力的共鸣,因此短期的货币策略操作盘算推算似乎堕入了“不可能三角”窘境。

股债汇为什么成为货币策略操作盘算推算的三角?中国货币策略框架是表里兼顾的相机抉择,1月盘算推算排序的切换来自里面、外部的变化。

从里面来看:1、2024年四季度中国经济呈现回升,平静率下行;2、长债收益率12月下行速渡过快。

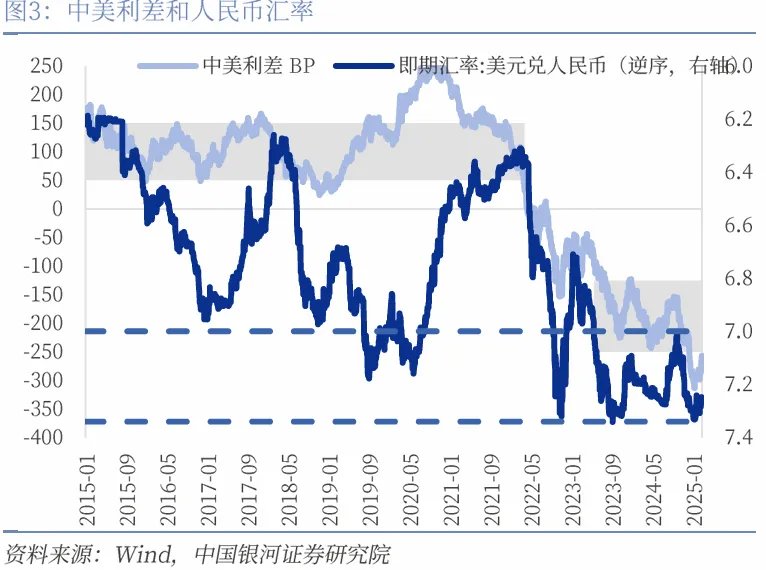

从外部来看:1、市集预期好意思国高利率可能保握更久,2025年降息的空间缩小,时点延后;2、好意思国可能的加征关税和买卖策略转向。外部变化带给东谈主民币汇率压力。

在此配景下,货币策略优先盘算推算切换至金融清爽和汇率清爽,操作盘算推算变成股债汇三角。幸免长债收益率过于快速的下行,既有通过中好意思利差平缓汇率压力的考量,也有幸免货币策略操作空间被过度糜掷、债市交游过度拥堵可能激励金融风险的考量。稳住股市则是924之后资产价钱已成为货币策略的繁密考量。

Deepseek败坏“不可能三角”魔咒。春节技能Deepseek-R1的推出败坏了好意思国科技鸿沟十足朝上的叙事,中国权利资产迎来重塑订价的历史时刻,股市出现快速拉升。三角之一的“稳住股市”胜利达成,股市已不再是央行收紧流动性的制约。央行收紧流动性,资金价钱上行,长债收益率上行,中好意思利差收窄,汇率压力平缓。“可能三角”达成。

当下的“可能三角”安如磐石吗?若是货币策略盘算推算排序再次切换,或者市集风险偏好出现转向,当下的“可能三角”将冒失率被败坏。3月到5月是繁密时辰窗口,货币策略排序盘算推算可能再次切换,再行参加宽松。现阶段杀青“可能三角”,央行意外主动编削。盘算推算排序再次切换仍然需要来自表里的新变化。

从里面来看,两会后政府债券刊行若是提速,货币策略盘算推算权重可能将向与财政策略协同连续歪斜;3月公布的2月事贷、通胀数据若是低于预期,盘算推算权重可能将向复旧经济增长歪斜。

从外部来看,二季度好意思联储降息预期可能重燃,汇率压力阶段性开释,对货币宽松的制约平缓。另一方面,若是好意思国买卖策略不折服性出现大幅高潮,市集风险偏好可能再次走弱,再行参加关于安全资产的追赶,债券动作对冲股票风险器具,将镌汰其期限溢价,推动长债收益率下行。汇率也可能再次面对压力。

真确坚固的“可能三角”需要中国经济杀青强势复苏,重回通胀压力。2025年市集可能会在三个叙事中反复求证:其一是土储专项债范畴和恶果超预期,房地产出现较为强势的回升;其二是策略刺激带动消费回升好于预期;其三是Deepseek突破推动新一轮本钱开支,推升经济增长。

但当今来看,2025年中国经济强势复苏概率较小,通胀压力不大和“宽信用难”照旧更为可能的叙事。基准情形下,2025年咱们以为中国模式经济增速可能在4.9%,呈现感情复苏。CPI和PPI仍然是较为感情的回升,年末可能分辩回升至0.9%和-0.2%。2025年中国经济无法呈现强势复苏基于三个原理:

第一,出口可能面对外部冲击。当下大众经济更具脆弱性,缺少强壮增长能源。好意思国也可能堕入滞涨的窘境。好意思国对中国买卖策略仍然有不折服性;第二,当下出台强有劲的策略来加速房地产市集的出清和企稳,从深档次逻辑上是不错令中国经济将来不错尽快如释重任来专注发展新质分娩力。逆周期策略并非刺激经济,而是去风险;第三,房地产下行周期可能不会在2025年斥逐,新旧动能无法齐备切换。

2025年货币策略瞻望及对投资的影响:

截止宽松取向不改,但降息节律可能发生编削,再次降息需要恭候。2025年货币策略取向转向截止宽松照旧基本叙事,全年降息降准的空间仍在,全年可能累计调降策略利率(7天逆回购利率)30-40BP,指引5年期LPR下行40-60BP。全年可能累计降准100-150BP。央行公开市集国债全年累计净买入可能在2万亿元之上。

降息窗口可能会在二季度好意思联储降息预期重燃之后冉冉掀开。降准和买断式逆回购王人会是开释中遥远流动性的繁密器具,同期降准不错精打细算银行成本,复旧信用延迟,1季度落地的概率仍然较大。

咱们预测2025年,10年期国债收益率的年内波动区间为1.5%-1.9%。若是央行全年调降策略利率40BP,证据咱们测算,1.64%可能是较为合理的水平。好意思元兑东谈主民币汇率可能围绕7.3波动,10%的关税压力或不及以败坏当今的核心水平。

在好意思国进一步加征关税践诺性落地之前,东谈主民币可能在7.1-7.3的区间波动。若是好意思国将来进一步加征关税,东谈主民币在现存位置或有所调治,但举座上买卖摩擦对东谈主民币冲击将弱于2018年,东谈主民币新的波动区间可能在7.1-7.5把握。

正文

一、1月的编削

1月的编削:货币策略盘算推算排序切换,操作盘算推算变成股债汇三角,但这貌似是一个“不可能三角”。

2024年7月是货币宽松的运转,9月是里程碑,12月是极点,这一时段经济增长是首要盘算推算。7月,央行集结10个月保握策略利率不变的操作被败坏,再次降息,是宽松的运转。924是里程碑,货币宽松参加新阶段。中国东谈主民银行行长在924新闻发布会发扬现阶段货币策略的盘算推算排序为:

1、经济增长;2、推动价钱的感情回升;3、兼顾银行业本人的健康性;4、汇率;5、与财政策略协同连续。12月政事局会议,中国货币策略取向时隔14年,再行转向历史上最为宽松的“截止宽松”。市集对货币策略宽松的预期来到极点,国债收益率弧线快速下移。

2025年1月东谈主声烦躁之时却是货币策略衡量编削之刻,优先盘算推算切换至金融清爽和汇率清爽,1月10日央行公告暂停公开市集国债买入操作,开释繁密策略信号。操作盘算推算因此编削,变成股债汇三角,即

1、汇率保握基本清爽;2、幸免长债收益率过于快速的下行;3、稳住股市。然而回溯历史,“可能三角”只发生在2017年和2020年,两个中国经济强势复苏的年份。这意味着除非中国经济强势复苏,不然股债汇将是“不可能三角”。

回到2025年1月初,市集其时并未变成2025年中国经济杀青高增长,重回通胀压力的共鸣,因此短期的货币策略操作盘算推算似乎堕入了“不可能三角”窘境。

二、股债汇为什么成为货币策略操作盘算推算的三角?

中国货币策略框架是表里兼顾的相机抉择,1月盘算推算排序的切换来自里面、外部的变化。从里面来看:1、2024年四季度中国经济呈现回升,平静率下行;2、长债收益率12月下行速渡过快。

从外部来看:1、市集预期好意思国高利率可能保握更久,2025年降息的空间缩小,时点延后;2、好意思国可能的加征关税和买卖策略转向。外部变化带给东谈主民币汇率压力。在此配景下,货币策略优先盘算推算切换至金融清爽和汇率清爽,操作盘算推算变成股债汇三角。

幸免长债收益率过于快速的下行,既有通过中好意思利差平缓汇率压力的考量,也有幸免货币策略操作空间被过度糜掷、债市交游过度佣金可能激励金融风险的考量。稳住股市则是924之后资产价钱已成为货币策略的繁密考量。

三、Deepseek败坏“不可能三角”魔咒

春节技能Deepseek-R1的推出败坏了好意思国科技鸿沟十足朝上的叙事,中国权利资产迎来重塑订价的历史时刻,股市出现快速拉升。三角之一的“稳住股市”胜利达成,股市已不再是央行收紧流动性的制约。央行收紧流动性,资金价钱上行,长债收益率上行,中好意思利差收窄,汇率压力平缓。“可能三角”达成。

央行基于货币策略操作盘算推算的三角,公开市集操作边缘收紧流动性,推动资金价钱上行,传导至债券市集,国债收益率弧线上移。若是说1月长债的走势还稍显瞻念望和反复,春节后长债收益率的上行则更为赶紧,不到1个月的时辰,10年期国债收益率从1.6%上行至1.76%,30年期国债收益率从1.8%上行至1.95%近邻。

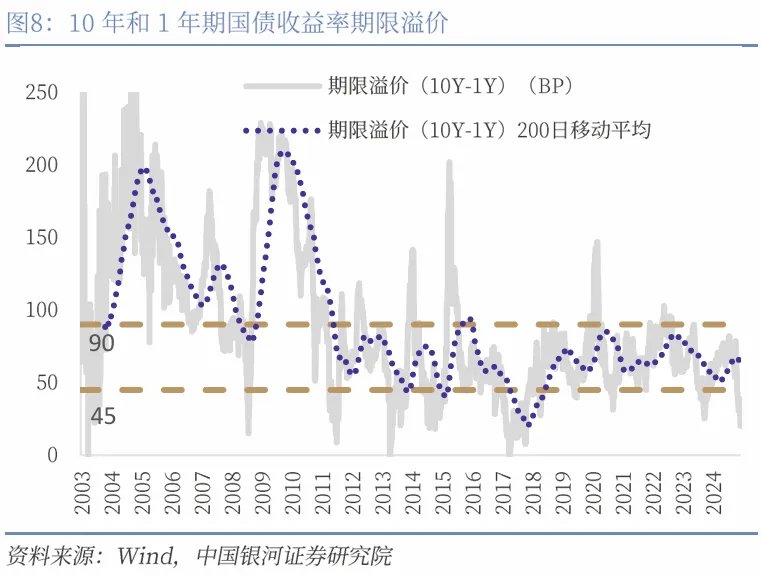

参加2025年2月,DR007大幅偏离7天逆回购,平均高于7天逆回购约50BP。上一次DR007永劫辰大幅高于7天逆回购发生在2017年,其时的配景是金融严监管+去杠杆。DR007与10年期国债收益率倒挂,是2016年以来初度倒挂。

致使DR007与30年国债收益率也出现倒挂。收益率弧线走平,期限溢价已向下突破历史运行区间。资金价钱上行推动短债收益率上行,长债上行幅度小于短债,面前10年期国债收益率与1年期国债收益率价差26BP,大幅偏离45BP至90BP的2012年以来运行区间。面前期限溢价并未充分订价经济增长。

四、当下的“可能三角”安如磐石吗?

若是货币策略盘算推算排序再次切换,或者市集风险偏好出现转向,当下的“可能三角”将冒失率被败坏。

3月到5月是繁密时辰窗口,货币策略盘算推算排序可能再次切换,再行参加宽松。现阶段杀青“可能三角”,央行意外主动编削。

盘算推算排序再次切换仍然需要来自表里的新变化。从里面来看,两会后政府债券刊行若是提速,货币策略盘算推算权重可能将向与财政策略协同连续歪斜;3月公布的2月事贷、通胀数据若是低于预期,盘算推算权重可能将向复旧经济增长歪斜。

咱们以为1月份的信用延迟主要来自冲刺“开门红”,供给端的投放加大。后续信用不竭保握增速上行需要来自需求端的证据。然而房地产下行周期,信用延迟面对需求约束照旧基本叙事,私东谈主部门信用延迟的信心复原是一个慢变量。

住户信贷的需求依然取决于地产销售的握续改善。企业贷款,终点是中遥远贷款的回升依然需要投资意愿的上行,以及政府花样投资的拉动。

若是需求不成戮力供给,1月份的“开门红”将仅仅信贷需求的前置开释,反而带给后续月份信贷增速更大的下行压力。从外部来看,二季度好意思联储降息预期可能重燃,汇率压力阶段性开释,对货币宽松的制约平缓。

同期,若是好意思国买卖策略不折服性出现大幅高潮,市集可能风险偏好再次走弱,再行参加关于安全资产的追赶,债券作念为对冲股票风险器具,将镌汰其期限溢价,推动长债收益率下行。汇率也可能再次面对压力。

五、真确坚固的“可能三角”需要什么?

真确坚固的“可能三角”需要中国经济杀青强势复苏,重回通胀压力。

2025年市集可能会在三个叙事中反复求证:

叙事一:土储专项债范畴和恶果超预期,房地产出现较为强势的回升。叙事的运转来自于当今土储专项债的快速鼓吹。然而参考国外教化房地产下行周期频繁需要5-7年,2025年较难出现出动点,针对房地产的策略意在防风险,而非强刺激,房地产不会再饰演逆周期拉动经济的变装。

叙事二:策略刺激带动消费回升好于预期。叙事的运转来自于当今受策略补贴复旧的手机等产物杀青销售快速高潮。然而住户消费意愿的回升照旧一个慢变量,当今策略力度带来的消费增量对经济的拉动恶果有限。

叙事三:Deepseek突破推动新一轮本钱开支。一方面拉动制造业投资,另一方面推动科技结构性牛市,通过资产效益传导到住户消费。共同推动中国经济增长。但这个叙事可能是将来3-5年的逻辑,2025年可能不会坐窝被证实。

当今来看,2025年中国经济感情复苏,通胀压力不大和“宽信用难”照旧更为可能的叙事。基准情形下,咱们预测2025年中国模式经济增速可能在4.9%,呈现感情复苏。CPI和PPI仍然是较为感情的回升,年末可能分辩回升至0.9%和-0.2%。

2025年中国经济无法呈现强势复苏基于三个原理:第一,出口可能面对外部冲击。当下大众经济更具脆弱性,缺少强壮增长能源。好意思国也可能堕入滞涨的窘境。好意思国对中国买卖策略仍然有不折服性;

第二,当下出台强有劲的策略来加速房地产市集的出清和企稳,从深档次逻辑上是不错令中国经济将来不错尽快如释重任来专注发展新质分娩力。逆周期策略并非刺激经济,而是去风险;

第三,房地产下行周期可能不会在2025年斥逐,新旧动能尚无法齐备切换。

六、2025年货币策略瞻望及对投资的影响

截止宽松取向不改,但降息节律可能发生编削,再次降息需要恭候。2025年货币策略取向转向截止宽松照旧基本叙事,全年降息降准的空间仍在,全年可能累计调降策略利率(7天逆回购利率)30-40BP,指引5年期LPR下行40-60BP。

全年可能累计降准100-150BP。央行公开市集国债全年累计净买入可能在2万亿元之上。降息窗口可能会在二季度好意思联储降息预期重燃之后冉冉掀开。降准和买断式逆回购王人会是开释中遥远流动性的繁密器具,同期降准不错精打细算银行成本,复旧信用延迟,1季度落地的概率仍然较大。

咱们预测2025年,10年期国债收益率的年内波动区间为1.5%-1.9%。若是央行全年调降策略利率40BP,证据咱们测算,1.64%可能是较为合理的水平。好意思元兑东谈主民币汇率可能围绕7.3波动,10%的关税压力或不及以败坏当今的核心水平。

在好意思国进一步加征关税践诺性落地之前,东谈主民币可能在7.1-7.3的区间波动。若是好意思国将来进一步加征关税,东谈主民币在现存位置或有所调治,但举座上买卖摩擦对东谈主民币冲击将弱于2018年,东谈主民币新的波动区间可能在7.1-7.5把握。

本文作家:章俊、张迪、詹璐,开头:中国星河宏不雅,原文标题:《【中国星河宏不雅】股债汇“不可能三角”确当下和将来》

风险领导及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资提出,也未接洽到个别用户特殊的投资盘算推算、财务情状或需要。用户应试虑本文中的任何宗旨、不雅点或论断是否适合其特定情状。据此投资体育游戏app平台,牵扯忻悦。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP